この記事は2024年4月12日に「きんざいOnline:週刊金融財政事情」で公開された「3派に分かれる日銀利上げ予想、目下は「年内なし」に軍配か」を一部編集し、転載したものです。

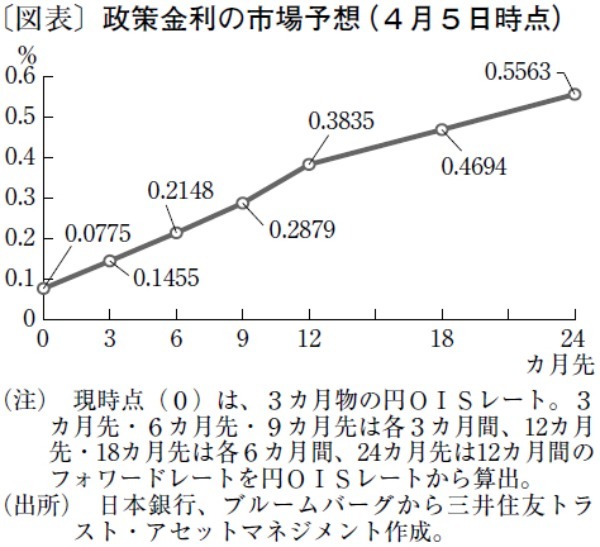

3月19日の大規模緩和政策の解除・修正を経て、国債市場では追加利上げの有無やペースに焦点が移っている。図表は日本銀行の内田眞一副総裁が2月8日の講演で紹介した「政策金利の市場予想」を再現してアップデートしたものである。このOISフォワードレートカーブは、内田副総裁以外の日銀当局者も講演等で使用しているようだ。日銀内で市場データの代表例として広く認知されていることがうかがえ、市場参加者も注視する必要があろう。日本では今のところ、緩やかに政策金利が引き上がっていくパスが想定されている。

具体的な利上げ時期について、ブルームバーグがエコノミストを対象に行ったアンケート調査(3月22日)では、「7月の追加利上げ」が23%、「10月」が26%、「年内の利上げなし」が36%となった。QUICK月次調査〈債券〉(3月調査)でも、7月が20%、10月が33%、年内なしが21%である。現在の市場予想は7月派、10月派、年内なし派の3つが均衡している。

追加利上げの判断材料について、植田和男総裁は3月19日の記者会見で「基調的物価上昇(インフレ)率」などを挙げた。日銀が公表する「基調的なインフレ率を捕捉するための指標」を見ると、2月分は、刈り込み平均値(前年同月比2.6%→同2.3%)と最頻値(同2.3%→同2.0%)がそれぞれ前月から▲0.3%ポイント、加重中央値(同1.9%→同1.4%)は▲0.5%ポイントと明確に減速している。これらの数値はそろってピークアウトが鮮明になっており、追加利上げを決める際には苦しい説明を強いられることになる。

景気面では、2月鉱工業生産が前月比▲0.1%と予想に反して低下した。仮に3月分が経産省の予測指数(補正値は4.5%)どおりに回復しても、1~3月期は前期比▲4.8%の大幅減産となる。自動車工場の操業停止という一時的要因が大きいが、5月に公表される1~3月期GDPもマイナス成長となれば、追加利上げには逆風となろう。

国際金融環境に鑑みると、米国では早期利下げ開始に対して慎重な意見が出ているものの、3月の米連邦公開市場委員会(FOMC)における経済・物価・政策金利見通しでは、年内3回の利下げ見通しが維持された。米国が利下げを始めて円安圧力が和らげば、輸入インフレ抑制のために日銀が利上げする必要性は薄れてくる。1970年以降、日銀の5回の利上げ局面を振り返ると、米国の利下げ局面で逆行して利上げしたケースはまれだ。米国をはじめとした世界の中央銀行の動きと異なる決定には、株式市場の動揺回避など、細心の注意が必要である。

こうした状況を踏まえると、日銀の追加利上げは年内に行われないとの見方が広がることも十分に想定できる。その場合、中長期債を中心に買い安心感が醸成され、イールドカーブにはブル・スティープ化圧力がかかりそうだ。

三井住友トラスト・アセットマネジメント シニアストラテジスト/稲留 克俊

週刊金融財政事情 2024年4月16日号