本記事は、マネックス証券 暗号資産アナリストの松嶋真倫氏の著書『暗号資産をやさしく教えてくれる本』(あさ出版)の中から一部を抜粋・編集しています。

現金的な特徴を持つ「ステーブルコイン」

ステーブルコインは価値を安定的に保つ暗号資産

ここ最近、ステーブルコインを活用した取引やレンディング(保有している金融資産〈株式や有価証券など〉を貸し付け、その見返りとして金利を得ること)など様々な金融サービスが出てきています。

暗号資産取引の基軸通貨となっている「ステーブルコイン」を知ることで、取引所以外でも幅広い暗号資産投資を行うことができます。

暗号資産はかつて仮想通貨と呼ばれていたように、通貨的な存在として見られていました。それはビットコインが個人間でやりとりできる電子通貨システムとして考案されたものだからです。

ビットコインが誕生してからしばらくの間は「ビットコインは通貨なのか?」という議論がされてきました。しかし、通貨の性質に照らしてビットコインを考えると、ビットコインのボラティリティ(株価や為替などの価格変動率)の大きさが通貨としては適さないとされています。

このボラティリティの問題を解決して、通貨としての機能を持たせようと誕生したのが、価値を安定的に保つ暗号資産すなわち「ステーブルコイン」です。

米ドルなどの法定通貨と価値が連動するものが多いです。

取引が便利で様々な決済用途に使われている

ステーブルコインは、暗号資産市場における現金的な役割を担っています。

現金は価値の変動が少なく、日常の支払いにも使うことができます。ステーブルコインも価値が安定したものとして様々な決済用途に使われています。

たとえば、暗号資産を取引する際、日本では日本円建てで取引しますが、海外ではステーブルコイン建てで取引することが増えています。これは、ステーブルコインが銀行口座を介すことなくブロックチェーン上で自由に移動できるため、取引が便利になるからです。

また、市場のリスクが高まった時に、日本では暗号資産から法定通貨である日本円に交換することでリスクを回避しようとしますが、海外では暗号資産から同じ暗号資産であるステーブルコインに交換することで過剰なボラティリティを回避します。

今やステーブルコインの時価総額は、ビットコインとイーサリアムに次ぐ規模となっており、暗号資産市場の発展とともに発行量も増えてきました。米ドルに連動したものが大半ですが、ユーロやポンドなどの法定通貨に連動したものも少しずつ増えています。

「 担保型」と「無担保型」がある

ステーブルコインは、大きく「担保型」と「無担保型」の2つに分かれています。

1. 「担保型」のステーブルコイン

担保型のステーブルコインは、その発行体が利用者から預かった資産を価値の保証となる「準備金」として、それと同じ金額分が発行されます。

たとえば、100万円分を預かった場合は、100万円分の日本円に連動したステーブルコインが発行されます。

実物の資産によって価値が保証されていることが取引の安心につながりますが、発行体が準備金を適切に管理していない場合は、ステーブルコインの価値が暴落する恐れもありますので、確認が必要です。

担保型は、裏付けとなる資産の状況によって、米ドルや円といった法定通貨により価値が裏付けられる「法定通貨担保型」と、暗号資産により価値が裏付けられる「暗号資産担保型」に分かれています。

① 法定通貨担保型のステーブルコイン

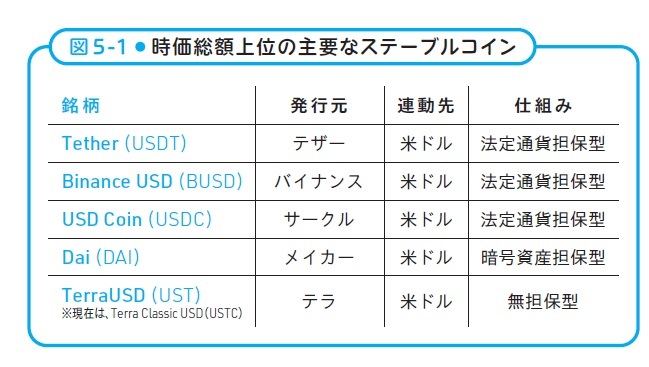

テザー社が発行するUSDT(米ドル)や、サークル社が発行するUSDC(米ドル)などがあります。

テザー社やサークル社などの発行企業は、流通しているステーブルコインと同じ金額分の米ドルを管理します。発行企業は預かった資産の一部を国債など安定的な運用に回すことがあるため、本当に発行分と同じだけの準備金があるのかが懸念されることもあります。しかし最近では、発行企業が裏付け資産の状況を定期的に開示することによって透明性の問題も改善されつつあります。

② 暗号資産担保型のステーブルコイン

メイカー(Maker。)が発行するDAI(米ドル と連動)などがあります。

ビットコインやイーサリアムなどの暗号資産を担保にしたステーブルコインですが、暗号資産のボラティリティによって担保価値が変動するため、発行する金額よりも大きい額の暗号資産を担保として預かることがほとんどです。これによって急な価格変動時にも米ドルなどとの連動が崩れにくい仕組みとなっています。

主にイーサリアム上のサービスで取引 に利用されています。

2. 無担保型のステーブルコイン

無担保型のステーブルコインは、発行体が定めたルールによって流通量をコントロールするなどして、特定の資産との価値の連動を維持します。

たとえば、1米ドルに対して価値が上振れした時には流通量を増やし、価値が下振れした時には流通量を減らすことで1米ドルの価値を安定的に保とうとします。

特定の企業に頼ることなく、市場メカニズムによって価値を持続する仕組みを実現できますが、急な価格変動の際にはその仕組みが成り立たなくなるリスクがあります。

ステーブルコインは主に海外で流通しており、中でも法定通貨担保型のものが主流となっています。日本ではまだほとんど取引されていませんが、2023年6月にステーブルコインの規則を盛り込んだ改正資金決済法が施行され、今後は日本においても発行と取引が増えていくことが期待されています。

ステーブルコインの仕組みが多様化する中、独自の市場メカニズムによって流通量をコントロールし、法定通貨との価値の連動を目指すステーブルコインが誕生しました。

しかし、2022年5月に韓国のテラフォーム・ラボズ(以下、テラ)が発行していたTerraUSD(UST。米ドルと連動)の価値が暴落する事件が起こり、無担保型のステーブルコインは各国当局から厳しい目で見られています。

テラは独自の暗号資産LUNA(ルナ)を裏付けに、LUNAとの1米ドルあたりの交換を保証する形でUSTを発行しました。その取引の中でUSTの発行と焼却を繰り返し、流通量をコントロールすることで米ドルとの連動を維持しようと試みました。しかし、暗号資産市場全体が暴落する中でLUNAも暴落し、価値を保つ仕組みとともにUSTは崩壊しました。

今でも無担保型のステーブルコインを発行しようとする取組みはありますが、どれも広く取引されているものはありません。現状、日本でも無担保型の発行は認められておらず、きちんとした規制が整備されるまでは担保型、中でも法定通貨担保型をまずは取引するのが良いでしょう。

ステーブルコインの規制と整備

図5-1は主要なステーブルコインの銘柄です。USDTとUSDCでステーブルコイン全体の約8割以上のシェアを占めており、BUSDとDAIも合わせれば約9割に上ります。

暗号資産の銘柄を選ぶ時と同様に、まずは時価総額の大きいものから取引するようにしましょう。

2022年のUST(米ドル連動)の崩壊を受けて各国ではステーブルコインの規制が議論されています。

アメリカでは、ステーブルコインの発行企業に銀行と同等の規制を敷くべきであるという意見もあり、規制当局を中心にルールの整備が進められています。ユーロ圏や香港、シンガポールなどでも同様の動きがあります。

日本では海外に先んじて2023年6月にステーブルコインを規制する初めての法律「改正資金決済法(資金決済に関する法律)」が施行されました。

この法律は法定通貨担保型に関するものとなっており、暗号資産担保型と無担保型については認められていませんが、施行に合わせて国内企業がステーブルコインの発行を検討していくことが予想されます。

このように各国の規制環境が整うことによってステーブルコインの利用はますます増え、日本でもステーブルコインの取扱いが増えることで暗号資産取引の幅が広がるでしょう。

大阪大学経済学部卒業。都市銀行退職後に暗号資産関連スタートアップの立ち上げメンバーとして業界調査や相場分析に従事。マネックスクリプトバンク株式会社では業界調査レポート「中国におけるブロックチェーン動向(2020)」や「Blockchain Data Book 2020」などを執筆し、現在はweb3ニュースレターや調査レポート「MCB RESEARCH」などを統括。国内メディアへの寄稿も多数。2021年3月より現職。本書が初の著書。※画像をクリックするとAmazonに飛びます。