本記事は、岡崎良介氏の著書『野生の経済学で読み解く 投資の最適解』(日本実業出版社)の中から一部を抜粋・編集しています。

株価の絶対的価値とは何か

そもそも株価とは上場している株式会社の1株当たりの価格です。株式会社というものは利益を出し、その何割かを株主に配当するか、あるいは積極的に事業拡大に利用し、残ったお金は資本に繰り入れて純資産とします。1年で稼いだ利益を1株当たりの価値に割り返したものをEPS(1株当たり当期純利益)といい、株価がこの何倍の価値があるかを測った数値をPER(株価収益率)と呼びますが、この話は本書でも度々紹介してきたとおりです。

また稼いだ利益のうち、資本に繰り入れてたものの、1株当たりの価値をBPS(1株当たり純資産価値)といい、ここから計算されるのがPBR(株価の純資産倍率)という数値です。こちらも紹介してきたとおりです。

さて、株価の絶対的価値とは何かといえば、具体的にはこのEPSとBPSなります。これらの数字が存在しなければ株価の価値は生まれてきませんし、EPSがマイナスならばその期の決算は赤字になったということであり、BPSがマイナスであればその会社は潰れてしまっていることになります。

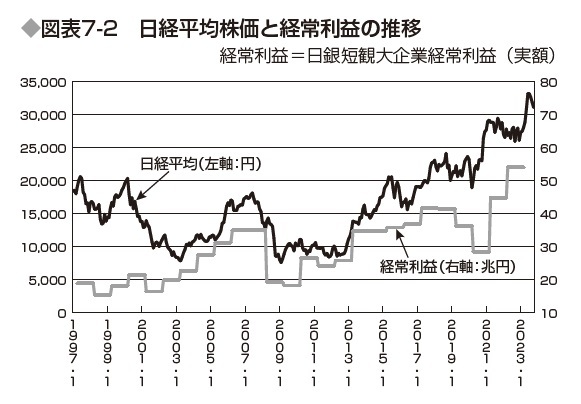

ではここで図表7–2をご覧ください。こちらは日本の大企業が1年間にこれまで生み出してきた経常利益と株価の動きを比較したものです。経常利益は通常の業務を行なって得た利益のことで、臨時で発生した特別利益や特別損失を含んでいません。

長期にわたる、日本全体の大企業(現在1,810社が日本銀行によってその対象となっています)の1年間の経常利益を積み上げたものと、日経平均株価の推移を重ね合わせてて見ると、おおむね、連動した形となっています。これを見れば、「株価は利益で、つまりは業績で決まる」という基本的な公式が正しいようにも思えてきます。

しかし仔細に眺めてみると、ところどころで齟齬が見つかります。たとえば、利益は増えないながらも横ばい推移だったのに株価のほうは下がったり、あるいはその逆に利益は増えていないのに、株価だけが上昇したりすることがあります。ただ幸いなことに、利益が減らない限りは、やがて株価は上がってくるという、安心できる一つの法則性のようなものも見て取れます。

このように株価にとって利益は、これが増えるか減るかという点で見れば、すべての始まりともいうべき絶対的な価値を持っているのですが、これがすべてというわけではありません。では利益以外に何が株価を決定しているのかといえば、それこそが相対的な価値になります。