本記事は、マネックス証券 暗号資産アナリストの松嶋真倫氏の著書『暗号資産をやさしく教えてくれる本』(あさ出版)の中から一部を抜粋・編集しています。

暗号資産と他の資産の違い

「新しいお金」の中でも暗号資産は特別である理由

暗号資産以外にも、インターネット上で取り扱い、管理される「新しいお金」があります。

仕組みが似ているものもあり間違えやすいので、暗号資産とその他の資産との違いをまとめておきましょう。

1. 仮想通貨との違い

今でこそ「暗号資産」という名前が法律によって正式に定義され、新聞やニュースなどでも統一され、使われるようになりましたが、以前は「仮想通貨」と呼ばれることが少なくありませんでした。そのため、「暗号資産=仮想通貨」と思っている人も多いかもしれません。

実際、同じものを指すこともありますが、厳密には違うものと思ってください。

いわゆる仮想通貨は、バーチャル上で使われるデジタル通貨の総称です。バーチャルゲームやバーチャルな世界(仮想空間)内で流通するお金などを指します。

その多くが、米ドルのみなど、特定の法定通貨との交換はできるものの、それぞれのゲーム内やゲームを主催する企業のシステム内でしか使えません。

一方、暗号資産は、取引の範囲が特定の企業に縛られることはありません。

2. 電子マネーとの違い

ふだん皆さんが使っているSuicaやPASMO、PiTaPaをはじめとする交通系電子マネーや、iDといった電子マネーも、ネットで管理される「新しいお金」です。

日本の企業等で発行されている電子マネーは、日本円を入金して電子マネーにすることはできますが、反対に電子マネーを現金に交換することはできません。

また、銀行などを介して自由に移動することもできません。それぞれのお金を管理する企業ごとにシステムが分かれていて、お金の使い道も制限されています。

一方、暗号資産は世界中のコンピュータが管理する分散型ネットワークを通じて自由に交換、移動することができます。

3. ポイントマネーとの違い

Amazonや楽天、LINEヤフーなどの企業が運営しているポイントマネーとも違いがあります。

これらのポイントマネーは、発行企業のサービスを何か利用した時や、キャンペーンに参加した時などに、還元として一方的に受け取るものになります。同じ企業のサービス支払いに利用することはできますが、日本円と交換したり、誰かに送金したりすることはできません。

一方、暗号資産は、ウォレットを通じて双方向にやりとりすることができ、特定の企業あるいはサービスでしか使えないということはありません。

4. 決済アプリマネーとの違い

最近になって利用者が増えているPayPayやLINE Payなどの決済アプリマネーとも特徴が異なります。

決済アプリマネーは銀行口座やクレジットカードを連携することで、いつどこからでも入金することができます。街中の店舗やインターネットサービスなどいろいろな場所で使うことができ、アプリを通じて誰かとお金を送り合うこともできます。しかし、アプリのユーザー同士でしかやりとりすることができません。

一方、暗号資産は、同じウォレットアプリを使わなくても、アドレスさえわかれば世界中の誰とでもやりとりすることができます。

このように暗号資産を様々な資産と比べてみると、暗号資産が第三者を介さず直接、自由にやりとりできる、これまでにはないデジタル資産であることがわかるでしょう。

押さえておきたい暗号資産の種類

暗号資産の種類はどんどん増えている

暗号資産は、現在、2万種類以上発行されており、その数は年々増え続けています。ビットコイン以外の暗号資産のことを総称して「アルトコイン」と呼びます。

そのうち、日本国内で購入できるものは約80銘柄あります(2023年10月時点)。

代表的な暗号資産をご紹介しましょう。

1. ビットコイン(BTC)

ビットコインは、時価総額が最も大きい暗号資産です。

時価総額とは、「市場価格と発行数量を掛け合わせて算出される金額」で、時価総額が大きい暗号資産は流動性が高く取引しやすいという特徴があります。

個人で直接取引できる電子通貨システムとして誕生し、2009年1月に発行が始まりました。2010年5月22日にはビットコインが初めて決済に使用され、2枚のピザが1万BTCと交換されました。

最近では金に代わるデジタルゴールドとしても注目を集めています。

2. イーサリアム(ETH)

イーサリアムは、ビットコインに次いで時価総額が大きい暗号資産です。

有志のメンバーによって構成されるイーサリアム財団が開発を進めており、世界中のコンピュータがつながることでネットワークを形成する、ワールドコンピュータを構築しようとしています。

ブロックチェーン上でアプリを開発できるプラットフォームとして機能し、イーサリアム上では「スマートコントラクト」と呼ばれる仕組みを使った様々なアプリがつくられています。

3. リップル(XRP)

リップルは、米リップル社が開発を手がける暗号資産です。

リップルを活用した決済ネットワークによって金融機関同士の送金コストを改善することを目指しています。世界中の人が取引の検証者となって分散的に台帳を管理するビットコインやイーサリアムなどとは違い、台帳をリップル社と提携金融機関が管理しています。

リップルのネットワークには世界中の金融機関が参加を表明しており、日本でもSBIホールディングスやメガバンクなど多くの金融機関が関わっています。

4. ビットコインキャッシュ(BCH)

ビットコインキャッシュは、ビットコインから新たに生まれた暗号資産です。

ビットコインは決済手段として利用するうえで取引処理の性能に問題を抱えていました。ビットコインのコミュニティは、この問題の解決方法を巡り、取引データ容量の縮小を支持する派閥と、取引を記録するブロック容量の拡大を支持する派閥に分かれました。

ビットコインキャッシュは後者の立場から決済利用が可能なデジタル通貨になることを目指し、2017年8月に誕生しました。しかし、その後も2018年と2020年にコミュニティ内で分裂を繰り返しています。

他にも、国内で人気を集めるネムや5ちゃんねる発祥のモナコイン、海外の大手暗号資産取引所であるバイナンスが発行するバイナンスコイン、電気自動車大手テスラのCEOイーロン・マスク氏が支持するドージコインなど、数多くの暗号資産が発行されています。

これらアルトコインの時価総額は、ビットコインとイーサリアムを除いて、年々その順位が大きく入れ替わっています。

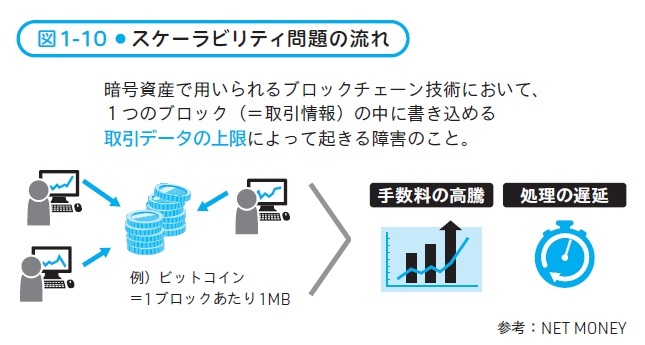

- 【Column】スケーラビリティ問題とは?

ブロックチェーンは取引データが1つひとつのブロックに格納されながら記録されていきます。この時、ブロックごとに容量が決まっているため、1つのブロックに格納できる取引データの容量にも限りがあります。たとえば、ビットコインではブロック容量が1メガバイトと定められており、秒間で10件以下の取引しか処理することができません。クレジットカードが秒間で数千件もの取引を処理することを考えれば、ビットコインをはじめとする暗号資産が決済利用に向いていないことが伝わるでしょう。

こうした暗号資産の取引を処理しきれないという問題を「スケーラビリティ問題」と呼びます。今ではブロック容量を引き上げる方法や取引データを圧縮する方法、取引を処理する専用のネットワークを用意する方法など、様々な形でこの問題の解決策が考えられています。

(画像=『暗号資産をやさしく教えてくれる本』より引用)

(画像=『暗号資産をやさしく教えてくれる本』より引用)

大阪大学経済学部卒業。都市銀行退職後に暗号資産関連スタートアップの立ち上げメンバーとして業界調査や相場分析に従事。マネックスクリプトバンク株式会社では業界調査レポート「中国におけるブロックチェーン動向(2020)」や「Blockchain Data Book 2020」などを執筆し、現在はweb3ニュースレターや調査レポート「MCB RESEARCH」などを統括。国内メディアへの寄稿も多数。2021年3月より現職。本書が初の著書。※画像をクリックするとAmazonに飛びます。

- 意外と知らないお金の流通の仕組み

- 暗号資産が持つ4つのリスク

- 「新しいお金」の中でも暗号資産は特別

- 暗号資産で送金するメリットとは

- 価値を安定的に保つ「ステーブルコイン」